رزومهساز متنی

رزومهساز متنی ورود

ورود

طبق ماده ۸۲ قانون مالیات های مستقیم درآمد حقوقی که مشمول این نوع مالیات میشود عبارت است از:

«درآمدی كه شخص حقيقی در خدمت شخص ديگر (اعم از حقيقی يا حقوقی) در قبال تسليم نيروی كار – خود بابت اشتغال در ايران بر حسب مدت يا كار انجام يافته به طور نقد يا غير نقد تحصيل ميكند مشمول ماليات بر درآمد حقوق است.»

کسر مبلغ مالیات از درآمد یا حقوق دریافتی ماهیانه دارای شرایط و محاسبه مشخصی میباشد که در ادامه به صورت کامل به آن پرداخته شده.

سقف معافیت مالیاتی در سال 1400

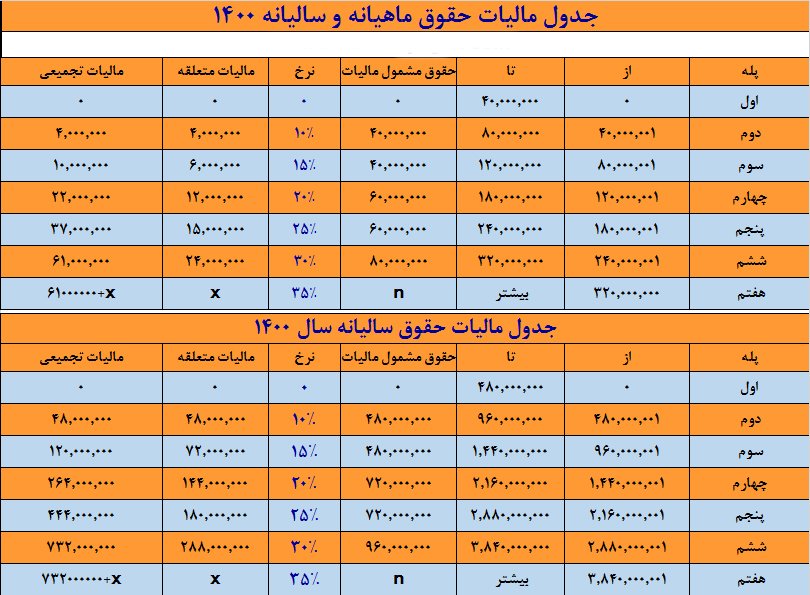

- سقف معافیت مالیات حقوق موضوع ماده 84 قانون مالیاتهای مستقیم سال 1400 به مبلغ 480.000.000 ریال سالانه در قانون بودجه سال 1400 تصویب شده است. این مبلغ برای هر ماه 40.000.000 ریال خواهد بود.

نرخ مالیات بر درآمد حقوق کارکنان دولتی اعم از حقوق و مزایا (به استثنای تبصره های 1 و 2 ماده 86 ق.م.م) و با رعایت ماده 5 قانون اصلاح پارهای از مقررات مربوط به پایه حقوقی اعضای رسمی هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب 1368/12/16 با اصلاحات و الحاقات بعدی و کارانه و قضات به شرح زیر می باشد:

- تا 480.000.000 ریال معاف از مالیات

- نسبت به مازاد چهارصد و هشتاد میلیون (480.000.000 ) ریال تا نهصد و شصت میلیون (960.000.000) ریال برابر با ده درصد (10%)

- نسبت به مازاد نهصد وشصت میلیون (960.000.000) ریال تا یک میلیارد و چهارصد و چهل میلیون (1.440.000.000) ریال برابر با پانزده درصد (15%)

- نسبت به مازاد یک میلیارد و چهارصد و چهل میلیون (1.440.000.000) ریال تا دو میلیارد و یکصد و شصت میلیون (2.160.000.000) ریال برابر با بیست درصد (20%)

- نسبت به مازاد دو میلیارد و یکصد و شصت میلیون (2.160.000.000) ریال تا دو میلیارد و هشتصد و هشتاد میلیون 2.880.000.000) ریال برابر با بیست و پنج درصد (25%)

- نسبت به مازاد دو میلیارد هشتصد و هشتاد میلیون (2.880.000.000) ریال تا سه میلیارد و هشتصد و چهل میلیون (3.840.000.000) ریال برابر با سی و پنج درصد (35%)

جدول مالیات حقوق ماهیانه و سالیانه 1400

مبلغ و نرخ مالیات حقوق کارگران 1400

برای کسر مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی در بند الف از تبصره 6 قانون بودجه 1400 کل کشور الگوی کسر مالیات به صورت زیر تعریف شده است.

نحوه محاسبه پلکانی مالیات حقوق و درآمد کارگران 1400

مبالغ در پله دوم جدول مالیات حقوق

- مبالغ مابین 40.000.000 تا 80.000.000 ریال در این طبقه قرار دارند .

برای مبالغی که بیش از 40.000.000 ریال در ماه می باشد مبلغ حقوق و مزایا را از 40.000.000 ریال کم کرده و حاصل را در 10 درصد ضرب می نماییم .

مالیات = 10% * ( 40.000.000 – مبلغ حقوق و مزایا )

** به طور مثال برای حقوق 50.000.000 ریال مالیات بدین شکل محاسبه می گردد.

1.000.000= 10%* ( 50.000.000-40.000.000 )

مبالغ در پله سوم جدول مالیات حقوق

- مبالغ مابین 80.000.000 تا 120.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله دوم ابتدا مبلغ حقوق را منهای 80.000.000 ریال نموده و حاصل را در 15 درصد ضرب نموده و سپس می بایست مالیات طبقه اول را نیز محاسبه نماییم پس در نتیجه 80.000.000 ریال را منهای 40.000.000 ریال نموده و حاصل را در 10 درصد ضرب و در انتها جمع دو مورد را محاسبه کرده که برابر است با مالیات بر حقوق

مالیات = 10% * (40.000.000 – 80.000.000 ) + 15%( 80.000.000 – حقوق و مزایا)

** به طور مثال اگر ملغ حقوق 90.000.000 ریال باشد مبلغ مالیات بدین شکل محاسبه می گردد :

5.500.000=%10*( 40.000.000 - 80.000.000 )+ 15%*(80.000.000 – 90.000.000 )

مبالغ در پله چهارم جدول مالیات حقوق

- مبالغ مابین 120.000.000 تا 180.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله سوم ابتدا مبلغ حقوق را منهای 120.000.000 ریال نموده و حاصل را در 20 درصد ضرب نموده و سپس می بایست مالیات طبقه های دوم و اول را محاسبه نماییم جمع بدست آمده از سه طبقه برابر است با مالیات حقوق بر مبالغ بالای 120.000.000 ریال

همانطور که توضیح داده شد برای محاسبه مالیات طبقه اول 80.000.000 را منهای 40.000.000 کرده و حاصل را در 10 درصد ضرب می نماییم و برای محاسبه مالیات طبقه دوم 120.000.000 را منهای 80.000.000 کرده و حاصل را در 15 درصد ضرب می نماییم .

مبالغ در پله پنجم جدول مالیات حقوق

- مبالغ مابین 180.000.000 تا 240.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله چهارم ابتدا مبلغ حقوق را منهای 180.000.000 ریال نموده و حاصل را در 25 درصد ضرب نموده و سپس می بایست مالیات طبقه های سوم و دوم و اول را محاسبه نماییم جمع بدست آمده از چهار طبقه برابر است با مالیات حقوق بر مبالغ بالای 180.000.000 ریال

مبالغ در پله ششم جدول مالیات حقوق

- مبالغ مابین 240.000.000 تا 320.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله پنجم ابتدا مبلغ حقوق را منهای 240.000.000 ریال نموده و حاصل را در 30 درصد ضرب نموده و سپس می بایست مالیات طبقه های چهارم و سوم و دوم و اول را محاسبه نماییم جمع بدست آمده از چهار طبقه برابر است با مالیات حقوق بر مبالغ بالای 240.000.000 ریال

مبالغ در پله هفتم جدول مالیات حقوق

- مبالغ بیش از 320.000.000 ریال در این طبقه قرار دارند .

برای مبالغ در پله پنجم ابتدا مبلغ حقوق را منهای 320.000.000 ریال نموده و حاصل را در 35 درصد ضرب نموده و سپس می بایست مالیات طبقه های پنجم و چهارم و سوم و دوم و اول را محاسبه نماییم جمع بدست آمده از چهار طبقه برابر است با مالیات حقوق بر مبالغ بالای 320.000.000 ریال

به این مطلب چند ستاره میدهید؟(امتیاز: 4.3 - رای: 15)

- منبع: سازمان امور مالیاتی کشور

آیا شغل برنامهنویسی حرفهای مناسب شما است؟

برنامه نویسی خواندن ادامه مطلب